Het plan

Het plan

“Het kabinet vermindert de lasten op arbeid volgend jaar met € 5 miljard.” Na maanden onderhandelen is het december 2015 zover. Voor bijna iedereen meer geld en ook nog extra banen: het klinkt te mooi om waar te zijn.

Waar komt het geld voor de lastenverlichting vandaan? 1 De overheid heeft in 2016 een tekort van 10,6 miljard. Die vijf miljard wordt dus uiteindelijk gewoon op de kapitaalmarkt geleend en opgeteld bij de staatsschuld, die binnenkort op 466 miljard (66% van het BBP, 2014 was 452 miljard) staat. Maar laat u hierdoor niet misleiden, want tegenover de staatsschuld staat een pensioenvermogen van rond 1500 miljard waarover nog geen belasting is geheven. De uitgestelde belastingvordering komt ongeveer overeen met de gehele staatsschuld. Het is maar dat u het weet!2 Overigens betaalt de staat wel 7,8 miljard aan rente over die staatsschuld. Dat is dan wel weer ruim hoger dan b.v. de verdiensten uit het Nederlandse aardgas: 5,7 miljard. Waarom eenvoudig als het moeilijk kan?

De opbrengst

Het idee van minder inkomstenbelasting en meer banen zou volgens van Klaas Knot misschien iets kunnen opleveren. “Het minder belasten van de inkomsten uit arbeid kan het lonender maken om (meer uren) te gaan werken.”(jaarverslag 2014). Maar het plannetje om dat te financieren met extra staatsschuld vindt hij niks. Die schuld moet juist kleiner worden. Nederland vergrijst en bovendien is er dan ruimte is om in de toekomst economische tegenwind het hoofd te bieden, zoals sinds 2008 is gebeurd.

Waar Knot nog twijfelt is Laura van Geest -in haar Winterlezing februari 2015- al stelliger: een generieke lastenverlichting zal voor de arbeidsparticipatie niet veel opleveren. In september rolt uit de CPB modellen (in de MEV) een toename 35.000 arbeidsjaren tot 2017 als opbrengst van het 5-miljard-pakket. Een handjevol “SAFFIER-model”-banen voor heel veel geleend geld, waarbij ook nog eens de ongelijkheid (“Gini-coëfficiënt) iets toeneemt.

Nog meer schulden

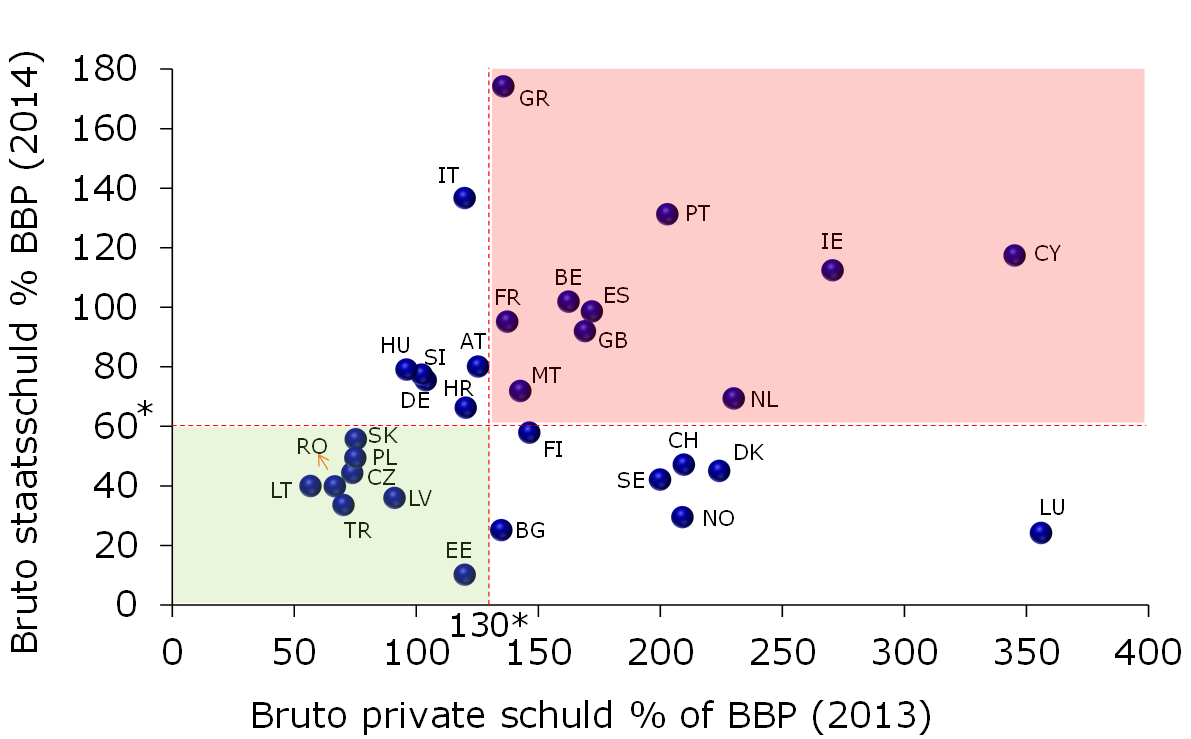

Ieder huishouden heeft dankzij de overheid een schuld van ruim 65.000 euro. Samen met bedrijven hebben alle huishoudens hebben ook nog de nodige schulden: ruim 1500 miljard, ongeveer 225% van het BBP (Duitsland komt op 100%) en dat is internationaal gezien hoog.

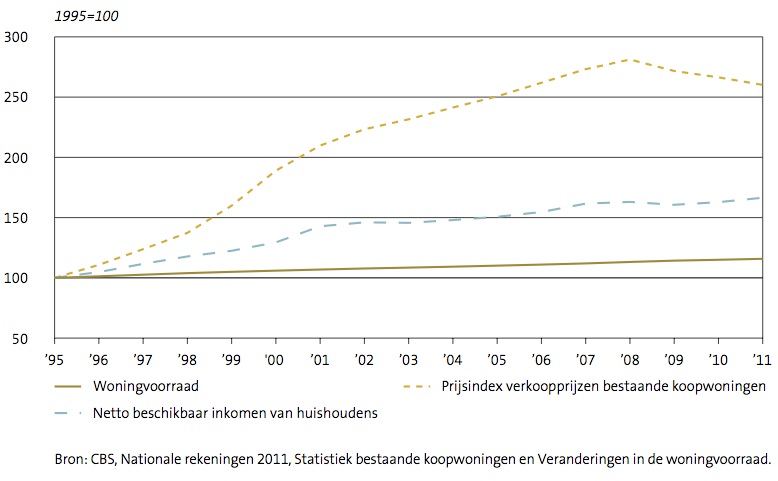

Iets meer dan de helft van de private schuld bestaat uit woninghypotheken. Van de ruim vier miljoen huishoudens met een eigen huis heeft 3,5 miljoen langlopende leningen ter waarde van 719 miljard (in 1995 was dat nog 195 miljard; CBS stelt woninghypotheken 2015 op 651 miljard)3.

Beweeglijke waardes

Tegenover de schuld staat natuurlijk de waarde van het eigen huis. Maar die fluctueert, terwijl de hoogte van de hypotheekschuld vaststaat. Vóór de kredietcrisis was dat voordelig, want de waarde van het eigen huis was beginjaren negentig aan een spectaculaire stijging begonnen. Een flinke bevolkingsgroei en minder mensen per huishouden zorgden voor een toename van het aantal huishoudens met bijna 15% tussen 1995 en 2010. Omdat de woningvoorraad in deze periode beperkt toenam, kon het aanbod de vraag duidelijk niet bijbenen. Bovendien steeg in deze periode het beschikbaar inkomen aanzienlijk door toenemende arbeidsparticipatie (minder werkloosheid en meer vrouwen aan het werk) en loonstijgingen. Als dan ook nog de rente daalt, het tweede inkomen in het huishouden mag worden meegeteld en de financiële instellingen hypotheekvormen verzinnen om de prudentie kredietgrenzen nog wat verder op te schuiven, vraag je je af wie er verbaasd kan zijn over de explosieve stijging van huizenprijzen tussen 1995 en 2008. Vier jaar na de kredietcrisis ontwaakte de Tweede Kamer en gaf een commissie in 2012 opdracht uit te zoeken waarom die prijzen toch zo gestegen waren.

Hypotheekrenteaftrek

In veel landen stegen sinds 1990 de huizenprijzen en door de kredietcrisis weet iedereen dat de invloed van financiële instellingen op deze prijsstijgingen nauwelijks kan worden overschat. Uniek voor Nederland is dat het belastingstelsel een regeling kent waarbij de rente als kosten voor een huis mogen worden afgetrokken. In de jaren zestig werd daar voor het eerst expliciet gebruik van gemaakt met de introductie van de annuïtaire hypotheek. De inflatie begon te stijgen en daardoor werd het interessant eerst alleen rente te betalen (die mag worden afgetrokken) en later vooral aflossing, die door de inflatie (denk aan tussen 5 en 10 % per jaar) flink in waarde is gedaald. Deze vlieger ging niet meer op toen in de jaren tachtig door monetair beleid de inflatie sterk werd gereduceerd. Het gevolg laat zich raden: de huizenprijzen daaldenen pas eind jaren tachtig kwam hieraan een einde. Financiële instellingen bedachten nieuwe hypotheekvormen die uitsluitend gericht waren op het halen van voordeel uit de hypotheekrenteaftrek. “Innovatieve” producten als spaarhypotheken en beleggingshypotheken werden ontwikkeld die het aflossen van schuld naar de toekomst verschoven. De kiloknaller onder de hypotheekvormen bleek de aflossingsvrije hypotheek waarbij de hoofdsom niet meer wordt afgelost.

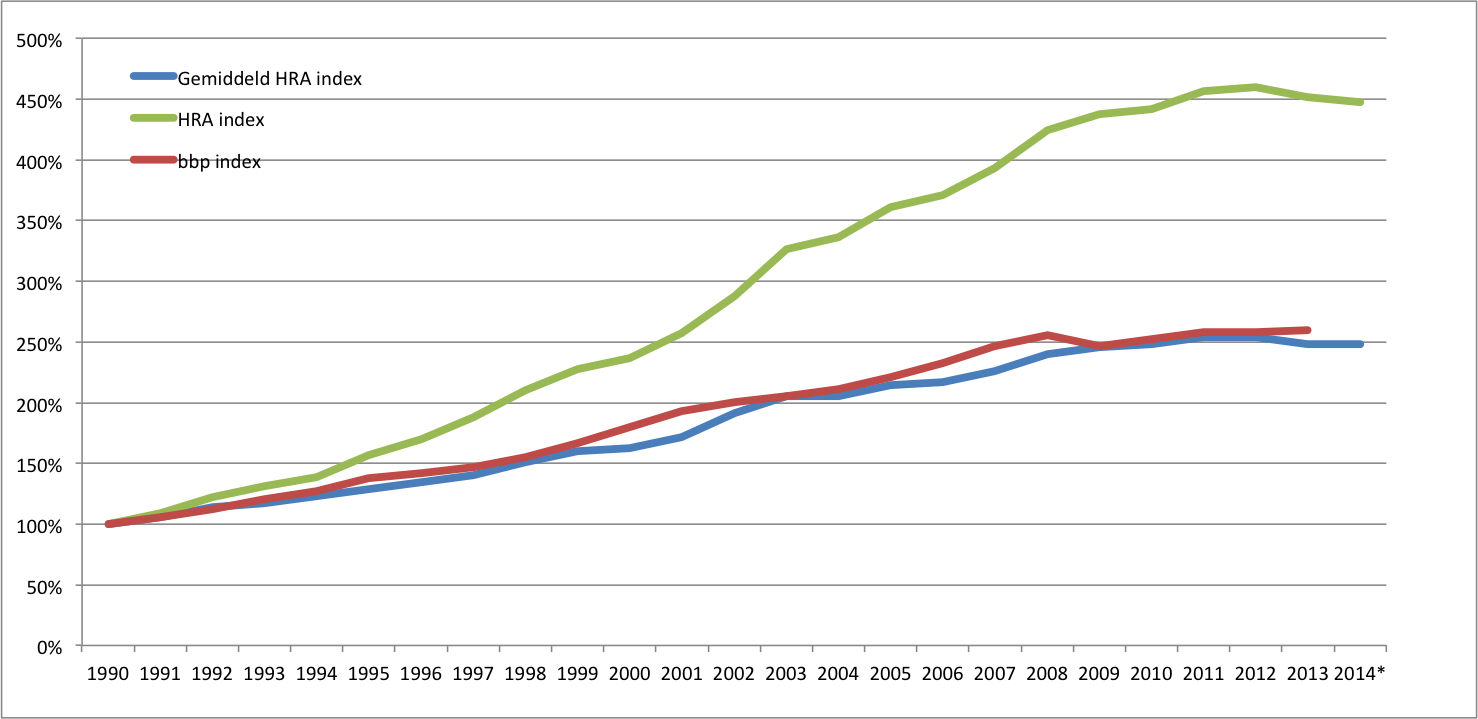

Velen konden de verlokking niet weerstaan om de aanzienlijke waardestijging van het onroerend goed -de overwaarde- in de jaren daarop te gelde te maken. Tussen 1990 en 2007 werd anderhalf keer zo veel hypotheek opgenomen als nodig was voor de financiering van de aankoop van en de investeringen in de woning. Het vermogen in huizen rendeerde dus prima en werd hypothecair te gelde gemaakt! De omvang van de gemiddelde hypotheekaftrek (HRA) per huishouden groeide overigens netjes in overeenstemming met het BBP; zo bezien werden er geen al te grote risico’s genomen. Het aantal huishoudens dat gebruik maakte van hypotheekrenteaftrek verdubbelde bijna van rond 2 miljoen naar 3,6 miljoen.

Sinds de kredietcrisis van 2008 dalen de huizenprijzen opnieuw en zien veel huizenbezitters met hypotheken de keerzijde van de medaille. Op bijna 1,4 miljoen huizen (ongeveer eenderde van alle koopwoningen) rust een hypotheek die hoger is dan de waarde van het huis. Voor degenen die nog niet zo lang geleden in de huizenmarkt zijn gestapt -veelal mensen onder de veertig- is dat de nieuwe realiteit en voor hen is het motto blijf zitten waar je zit, want anders wordt de onderwaarde op papier omgeruild voor een schuld in harde valuta.

Een wetgevingsfossiel komt tot leven

Nicolaas Pierson loodste in 1893 de Wet op de Vermogensbelasting door de Tweede Kamer. Daarin werd de overgang geregeld van belasting op goederentransacties (accijnzen) naar belasting op inkomsten. Degenen die een eigen huis bezaten -toen de welgestelden- spaarden, zo vond men, huur uit die daarom bij de inkomsten zou moeten worden opgeteld: het eigenwoningforfait. Maar alle kosten om het inkomen te verwerven mochten, om alles weer in evenwicht te brengen, worden afgetrokken, dus ook de kosten voor de eigen woning, zoals de rente op de hypotheek. Het is uniek dat dit wetgevingsfossiel een eeuw later één van de katalysatoren zou worden van de huizenprijsstijging.

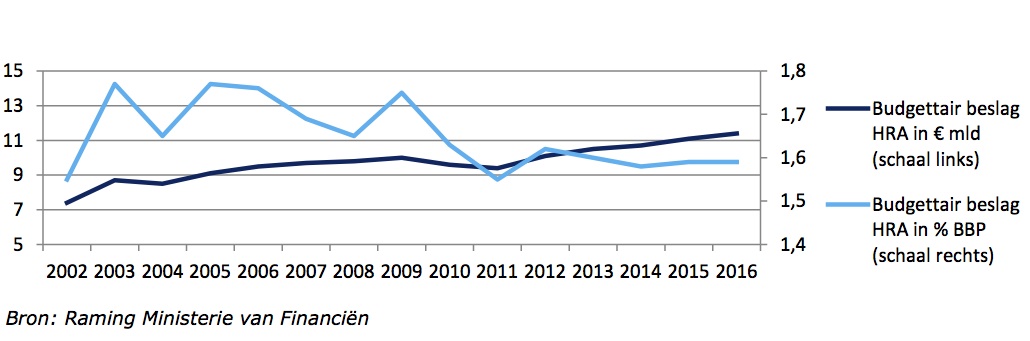

Eigenwoningforfait en hypotheekrenteaftrek houden elkaar al lang niet meer in evenwicht en door de Wet Hillen (2005) zal de overheid ook nooit iets aan deze regeling verdienen. De regeling kost de overheid dus geld, steeds meer geld. Sinds 2008 wordt jaarlijks meer dan 30 miljard hypotheekrente met de fiscus verrekend, dat is 3,5 keer zoveel als in 1990. In 1995 kostte de regeling de overheid bijna 4 miljard (CPB, 2006), in 2016 zal het gaan om een geschatte 11 miljard. Maar dit bedrag is enigszins geflatteerd, zoals het CPB in 2006 al opmerkte. Want door het eigenwoningforfait -belasting op forfaitaire inkomsten op basis van de waarde van de woning (2 miljard)- te hanteren in plaats van een vermogensrendementheffing – belasting op forfaitaire inkomsten van vermogen- op de (over)waarde ( 7,5 miljard), loopt de overheid rond 5,5 miljard belasting mis. Maar met de overdrachtsbelasting komt er weer geld in het laatje (3 miljard). Alles bij elkaar zou volgens de schatting van het CPB in 2006 de rijksoverheid de eigen woning subsidiëren met 14,25 miljard, dat was bijna 50% meer dan het budgettair beslag van 9,5 miljard.

Was er een plan?

Als het budgettair beslag zo groot is en de overheid met zoveel geld de eigen woning subsidieert, dan zal er ongetwijfeld een groot maatschappelijk belang mee gediend zijn. Maar welk? Volksverheffing? Het vergroten van verantwoordelijkheidsgevoel door eigen bezit? Het stimuleren van de spaarzin of het juist de bevordering van volkskapitalisme? Nederland opstoten in de vaart der volkeren want internationaal gezien was het eigen woningbezit laag? De Telegraaf deed in 1975 ook een suggestie: “Het bezit van een eigen huis is een diep geworteld natuurlijk verlangen van mensen in een vrije samenleving.- Daar komt bij, dat het woningbezit een vorm van bezitsvorming is die niet of nauwelijks door de inflatie wordt aangetast. De links-radicale achterban van de PvdA gunt de Nederlander zijn eigen huis niet. Na de auto moet thans kennelijk ook de koopwoning in de ban. De dogmatische betuttelingsdrang binnen de PvdA kent geen grenzen.”

Eind jaren zeventig werd voor het eerst de onbeperkte hypotheekrenteaftrek ter discussie gesteld. De VVD gooide uiteindelijk de deur naar hervorming definitief dicht bij de vorming van het kabinet Lubbers in 1982. Toen werd afgesproken niet meer te morrelen aan de hypotheekrenteaftrek en het CDA keerde op haar schreden terug. “De CDA-fractie in de Tweede Kamer vindt beperking van de hypotheekrente-aftrek “niet meer urgent”. De partij meent dat door de ingestorte huizenmarkt “de omstandigheden drastisch zijn gewijzigd” en dat daarmee het wetsontwerp van de eigen CDA-minister Van der Stee (Financiën) voorlopig in de ijskast kan.” (Vrije Volk, 1982)

Meer dan dertig jaar is bijna ongestoord, met hypotheekrenteaftrek, gebouwd aan een omvangrijke schuldenberg: The elephant in the room. De belangen zijn inmiddels zo groot geworden dat dat het denken over afschaffing van het EigenWoningForfait/HypotheekRenteAftrek-regime al hoofdpijn oplevert. Sinds 2000 wordt met hele kleine stapjes heel voorzichtig bijgestuurd. Daardoor wordt het EWF/HRA-systeem wel steeds ingewikkelder en ondoorzichtiger. Ook maken de “lange balansen” van de Nederlandse huishoudens (veel vermogen/veel schuld dat “vast” zit in huizen, hypotheken en pensioenen) de situatie niet overzichtelijker. Volgens het CPB zou dat zorgen voor meer beweeglijkheid van de particuliere consumptie dan anders het geval zou zijn geweest. (CPB, 2014, 21) Deze stelling kan worden bestwist, niet dat in de vette jaren een flink deel van de overwaarde door oversluiting van hypotheken consumptief is aangewend en de Nederlanse economie een stevige impuls heeft gegeven.

En de winnaar is…?

“Aftoppen” was het plan dat begin jaren tachtig door de druk van de VVD niet meer urgent werd gevonden. Den Uyl had het in 1982 voor de laatste keer geprobeerd: “Het is een algemeen aanvaard inzicht dat de afwenteling van de lasten van duurdere woningen op de fiscus vanuit maatschappelijk oogpunt niet langer aanvaardbaar is” (Notulen Ministerraad maart 1982). Het kabinet Van Agt II (CDA/PvdA/D66) struikelde en november 1982 trad het kabinet Lubbers (CDA/VVD) aan.

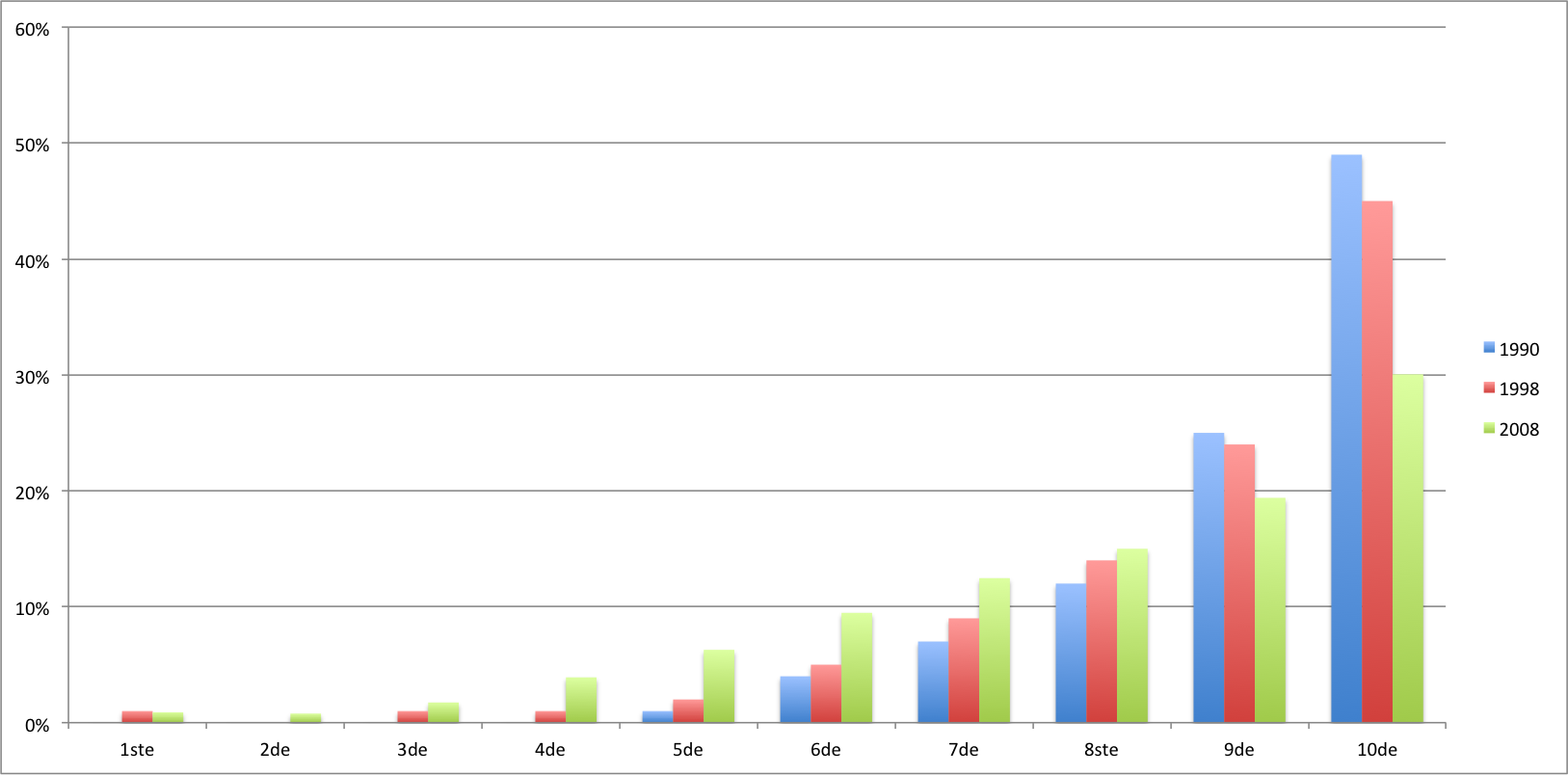

Met een toptarief van meer dan 70% was het fiscale voordeel van de hypotheekrenteaftrek niet te versmaden. Volgens berekeningen van K. Caminada kwam het fiscaal voordeel in de jaren negentig bijna volledig terecht bij de helft van de huishoudens met de hogere bruto inkomens. Maar binnen die groep was de verdeling ook erg scheef: 30% met de hoogste bruto inkomens nam rond 85% van het fiscale voordeel van bijna 11 miljard gulden in 1998 voor zijn rekening.

In 1998 wisten de middengroepen al iets meer van het fiscale voordeel te bemachtigen dan in 1990 het geval was. Tien jaar later, in 2008, slagen alle inkomensgroepen erin hun fiscaal voordeel verder te vergroten ten koste van de 20% met de hoogste inkomens -huishoudens met méér dan € 81.000 bruto. Hun fiscaal voordeel holt achteruit van 74% naar 49%! Maar goed, toch nog de helft van het voordeel van rond 10 miljard gaat naar huishoudens die niet echt op de kleintjes hoeven te letten. Zij kunnen met de aftrek ongeveer 40% van hun hypotheekkosten dekken. Bij de inkomens tussen de € 22000 en € 55000 lukt dat maar voor 30%.

Hoewel er dus duidelijk sprake is van een tendens tot nivellering binnen het regime, is de hypotheekrenteaftrek nog steeds een krachtig denivellerend wapen in de strijd om de lastenverdeling. Toen in 2012 in de VVD een opstand uitbrak tegen het nivellerende plan om de zorgpremies inkomensafhankelijk te maken, leverde de directeur van de Teldersstichting, Patrick van Schie, commentaar dat interessant is als het gelezen wordt in het licht van het fiscale voordeel van de hypotheekrenteaftrek: “De inkomensafhankelijke zorgpremie stoelt op socialistische beginselen, en niet op liberale. En van een eerlijke verdeling is al helemaal geen sprake.”

De inkomensafhankelijke zorgpremie is er niet gekomen, de hypotheekrenteaftrek zal vermoedelijk niet snel verdwijnen. En de winnaar is….?

Tot slot

Terug naar het begin: het plan van 5 miljard. In 2006 boog het CPB zich nog eens over de economische effecten van de fiscale behandeling van het eigen huis. Op bladzijde 10 staat: “Daarnaast is de fiscale begunstiging van de eigen woning nadelig voor de werkgelegenheid; het is efficiënter om de middelen in te zetten voor verlaging van de lasten op arbeid dan op het woningbezit van huishoudens.” Er waren en zijn dus alternatieven voor het huidige plan voor de verlichting op de lasten op arbeid. Volgens CDA voorman Buma is D66 leider Pechtold met zijn steun voor het 5-miljard-plan „door de pomp gegaan in ruil voor minimale concessies”. De Haagse vraag die rest is wie er bij de hypotheekrenteaftrek “door de pomp” zal moeten?

Bronnen:

cbs: hypotheekrenteaftrek naar inkomen

cbs: betaalde hypotheekrente 1990-2000 en 2001-heden

cbs: hypotheekrenteaftrek 2008 en verdeling inkomensgroepen

Naschrift 19 november 2016. Hoe via de achterdeur de lasten voor middengroepen met meer dan 6 miljard zijn verhoogd: de heffingskorting.