Grootste koopkrachtdaling sinds 2008

Waarom is mevrouw Joanne Kellermann blij als PFZW de pensioenen met 6% verhoogt? Want met een inflatie van 14,3% (CBS, oktober 2022) gaan de deelnemers er gewoon bijna 6% op achteruit! (inclusief de verhoging van 2,7% van oktober 2022). Is dat iets om blij over te zijn?

De achteruitgang is dit jaar zelfs nog veel groter dan in de voorgaande jaren het geval was. Toen mocht er volgens de regels van De Nederlandse Bank (DNB) niet worden geïndexeerd. Maar de inflatie was heel veel lager; gemiddeld 2%. Als gevolg van de kleine pasjes van PFZW is de achteruitgang in 2022 dus de grootste sinds 2008.

Het echte probleem voor de pensioengerechtigden is dat de koopkracht van de (nominale) uitkering sinds 2008 meer dan 30% is gedaald. Degenen die in 2008 met pensioen zijn gegaan zullen, bij een leeftijdsverwachting van 18 à 19 jaar, waarschijnlijk nooit iets anders meemaken dan “weer minder koopkracht dit jaar”!

De Nederlandse Bank (DNB) maakt van het kapitaal gedekt stelsel een absurditeit

Hoe kan dit? DNB dwingt pensioenfondsen in een corset van dekkingsgraden en indexatiebuffers. De bank is van mening dat het pensioen een onvoorwaardelijk uitkeringsbelofte is en dat daarom de allergrootste voorzichtigheid geboden is. Dat is echter niet zo en de hele discussie over het korten van de pensioenen toont dat ook aan. De uitkeringsbeloftes zijn bovendien “duur”, omdat DNB pensioenfondsen behandelt als gewone, beursgenoteerde financiële instellingen waar geld altijd kan worden opgenomen. Als gevolg daarvan verplicht het financiële toetsingskader (opgesteld door DNB) dat pensioenfondsen de “beloftes” -de afgesproken uitkering- tegen de risicovrij rente verdisconteren. Hoe gaat dat?

Pensioenfondsen rekenen alle beloofde uitkeringen om naar één bedrag waarover je nu moet beschikken om later, met al het rendement erbij, de uitkeringen te kunnen betalen; dat heet verdisconteren of actueel maken van de verplichtingen. Dat moet volgens de regels van DNB met de risicovrije rente (een rente dus, die je zeker zal innnen). Die was voorheen enige procenten, maar sinds 2014 is de risicovrije rente 0%. Het levert dus niks op! De DNB houdt echter stoïcijns vast aan deze risicovrije rente voor het verdisconteren1. Zij trekt zich gewoon niets aan van de rendementen die pensioenfondsen jaar na jaar werkelijk behalen. De onbuigzame houding van DNB dwingt de fondsen al het verdiende geld telkens opnieuw aan sterk groeiende pensioenvermogens toe te voegen. Daarom ligt, met andere woorden, het geld voor de toekomstige uitkeringen nu al op de plank. Want boekhoudkundig -bij het verdisconteren met 0%- levert zou al dat geld namelijk geen rendement opleveren. Momenteel is dat iets meer dan 1500 miljard.

Van de voorzitter van de koepel van de pensioenfondsen, Ger Jaarsma, zou je verwachten dat die snapt hoe het zit. Toch suggereert hij dat in het bestaande stelsel de “relatief vergaande beloften” -uitkeringen dus- geld zouden kosten. Die kosten helemaal geen extra geld. Het probleem is, zoals we net zagen, dat pensioenfondsen door DNB en de lage rentestand gedwongen zijn hun uitkeringstoezeggingen zonder enig rendement te verdisconteren. Dus niet de beloftes zijn duur, maar de manier waarop DNB pensioenfondsen dwingt er boekhoudkundig mee om te gaan. Want de pensioenfondsen boeken sinds 2000 gemiddeld een rendement van jaarlijks meer dan 5%. Maar dat ging allemaal in de snel groeiende pensioenpot want al het geld voor de toezeggingen moest en zou nu al aanwezig zijn.

Resultaat

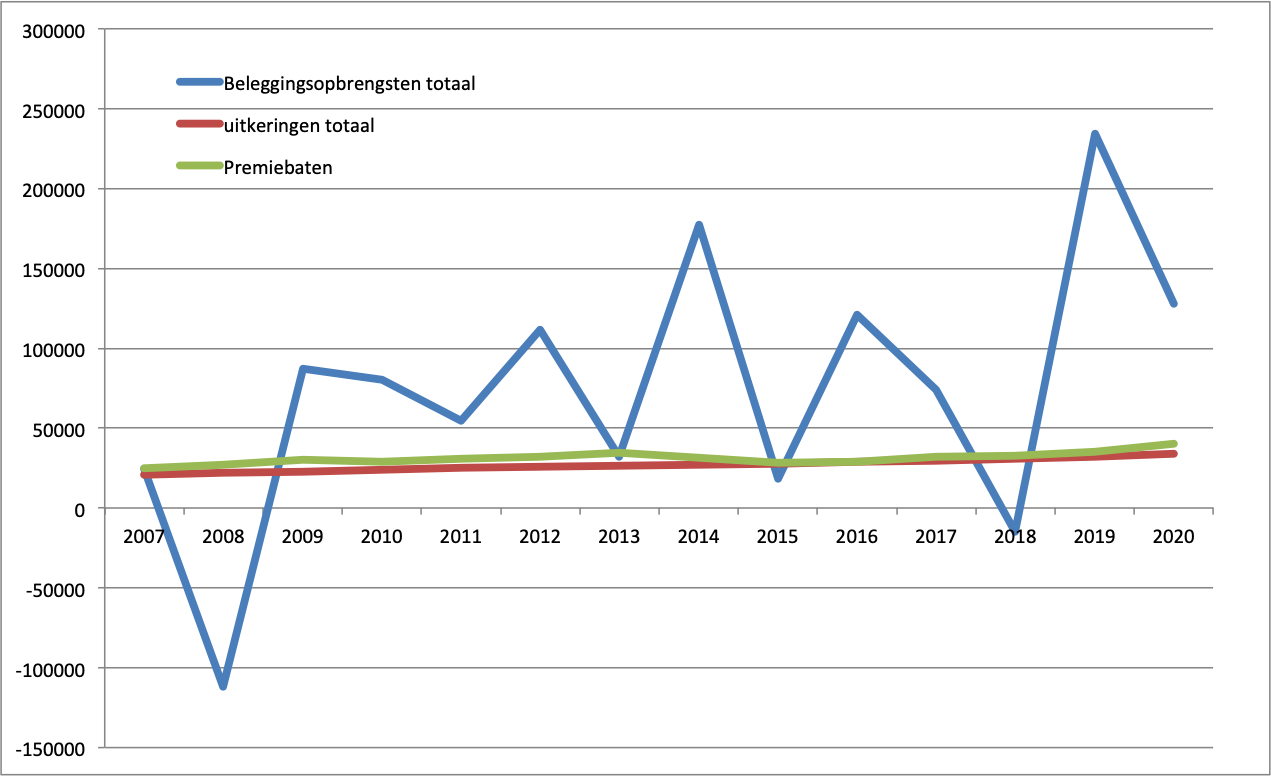

Tegenover de koopkrachtdaling op dit moment van de pensioenaanspraken met meer dan 30% staat een ruimschootse verdubbeling van het pensioenvermogen per deelnemer (van alle pensioenfondsen): van 122.412 naar 317.521 in 2021 (cijfers DNB). Het totale pensioenvermogen is nu rond 1500 miljard!

Laten we daar eens een beetje mee rekenen. Bij een gemiddeld rendement van 5% levert dat vermogen per jaar 75 miljard op. Daar moet dan wel rond 35 miljard af voor de uitkeringen! Dat is minder dan de helft en er blijft dus nog 40 miljard over. Dat kan eventueel worden toegevoegd aan het vermogen. En premieheffing? Wie goed kijkt, ziet dat er veel speelruimte is. Maar ook risico’s. Dit jaar (2021-2022) is het pensioenvermogen namelijk met 300 miljard …. gedaald! Enige voorzichtigheid is dus geboden.

Kapitaaldekking én omslag

Van de regen in de drup

Kellermann en Jaarsma blijken als pensioenbestuurders vurige pleitbezorgers van het “nieuwe stelsel” waarin de zogenaamde buffers “vrij” worden gemaakt. Dat kan omdat de “dure” uitkeringsafspraak, de reden die DNB aangaf om te verdisconteren met de risicovrije rente, verdwijnt. Ook krijgen alle deelnemers nu een eigen pensioenpotje waarin zijn, haar of de betaalde premie terecht komt. Het beleggen blijft collectief, maar wie dan welk deel daarvan precies krijgt (of moet inleveren als er verlies wordt geleden) is ingewikkeld; uiteindelijk is het eindresultaat ongewis. Bovendien moet iedere deelnemer aangeven hoeveel risico met zijn centjes mag worden genomen. Er is, zo moge duidelijk zijn, een ingewikkeld systeem in elkaar gezet dat de beoogde transparantie nu al niet waarmaakt: totaal rendement, beschermingsrendement, overrendement, toedelingsregels, projectierendement, risicohouding, integrale solidariteitsreserve etc.

En wie kan straks beoordelen of het enorme pensioenvermogen van rond 1500 miljard “eerlijk” of “evenwichtig” is verdeeld over de individuele potjes: het “invaren”.

Er is een stelsel verzonnen dat in elk geval veel werk oplevert voor actuarissen, adviseurs en anderen die aan de pensioenindustrie verdienen. Maar er is een groep die er met kop en schouders boven uitsteekt: de vermogensbeheerders die in 2021 ruim 12 miljard aan vergoedingen opstreken.

Het alternatief: omslag

Wie de cijfers erop naslaat, zal ontdekken dat sinds het begin van het pensioenstelsel de uitkeringen direct uit de premiebaten betaald hadden kunnen worden (met uitzondering van het laatste decennium van de 20ste eeuw). Dat heet omslag; de AOW is ook zo opgezet. Weliswaar zou dan niet het grote pensioenvermogen zijn opgebouwd, maar dan zouden ook de crises in de financiële markten en de lage rente aan ons voorbij zijn gegaan. Herinner je je nog 2008, het jaar van de financiële crisis? Die crisis was, na de dotcom-crisis uit 2001, de aanleiding van ernstige rapporten over de gevoeligheid van het Nederlandse pensioenstelsel voor schokken op de financiële markten. Het was ook het eerste jaar dat er niet werd geïndexeerd. De rente daalde al meer dan 20 jaar, maar de geldpolitiek van de ECB bracht de rente sinds 2015 nog verder omlaag: naar 0% of minder. Pensioenfondsen verkeerden in dekkingsgraadnood met als enige uitweg sparen, sparen en nog eens sparen. Tot er een vermogen was opgebouwd van 1800 miljard in 2021.

Bij vermogensverlies toch indexeren

In 2022 zijn de vermogensverliezen van pensioenfondsen nog groter dan in 2008 en gaan de pensioenen toch omhoog. Waarom? Omdat de rente is gestegen waardoor de actueel gemaakte verplichtingen spectaculair dalen. Daarom kan dit jaar wel, wat ruim tien jaar onmogelijk was: pensioenen verhogen. Maar, let wel, betaald uit een vermogenspot die ten opzichte van een jaar geleden wel ruim 20% kleiner is.

Joanna Kellermann van PFZW vindt dat dit niet meer is uit te leggen. Maar dat is het dus wel! En de uitleg laat ook zien wat het probleem is van het bestaande pensioenstelsel: het financiële corset van DNB. Dat had moeten worden aangepast.

Terug naar de tekentafels: het verbeterde stelsel

En als er reden is om aan het pensioenstelsel te sleutelen, dan zou er eerst serieus naar een alternatief gekeken moeten worden waarin de omslagcomponent een rol van betekenis speelt. Dat zou de basis kunnen zijn van een robuust stelsel waarbij de beleggingsrisico’s van het enorme, gezamenlijke vermogen niet direct in de uitkeringen hoeven door te werken. En net als bij de AOW doet iedereen die werkt gewoon mee. En niet de premie, maar juist de uitkering, passend bij de levensstandaard, blijft centraal staan in dit “verbeterde” stelsel. Eenvoudig en overzichtelijk.

Keer terug naar de tekentafels en ontwerp een stelsel waarbij omslag, naast belegd vermogen, een rol van betekenis speelt zodat men weet waarop men in de toekomst kan rekenen.